○軽自動車税の課税取消しに関する要綱

平成18年10月25日

告示第85号

(趣旨)

第1条 この告示は、軽自動車等が、滅失、解体、所在不明等により実在しないにもかかわらず、道路運送車両法(昭和26年法律第185号)第15条の規定による抹消登録又は美咲町税条例(平成17年美咲町条例第59号)第87条の規定による申告がなされていないため、課税されている場合がある。これらに該当する軽自動車等について実態調査等により、課税することが適当でないと認められるものについては、本告示の定めるところにより軽自動車税の課税取消し処分を行い、課税の適正化を図るものとする。

(課税取消し処分の基準等)

第2条 課税取消し処分を行う場合の基準は、別表軽自動車税課税取消し処分基準表による。

(調査)

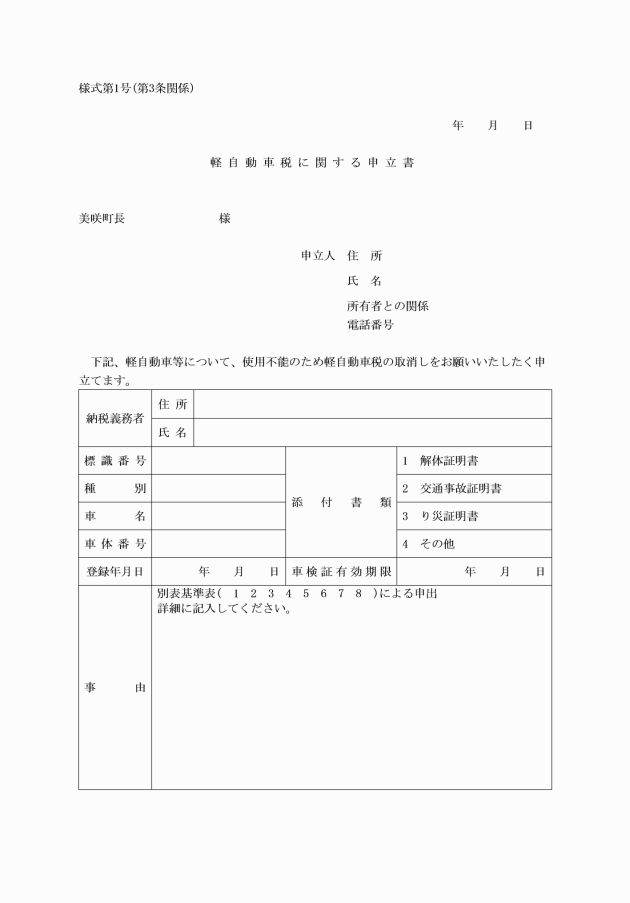

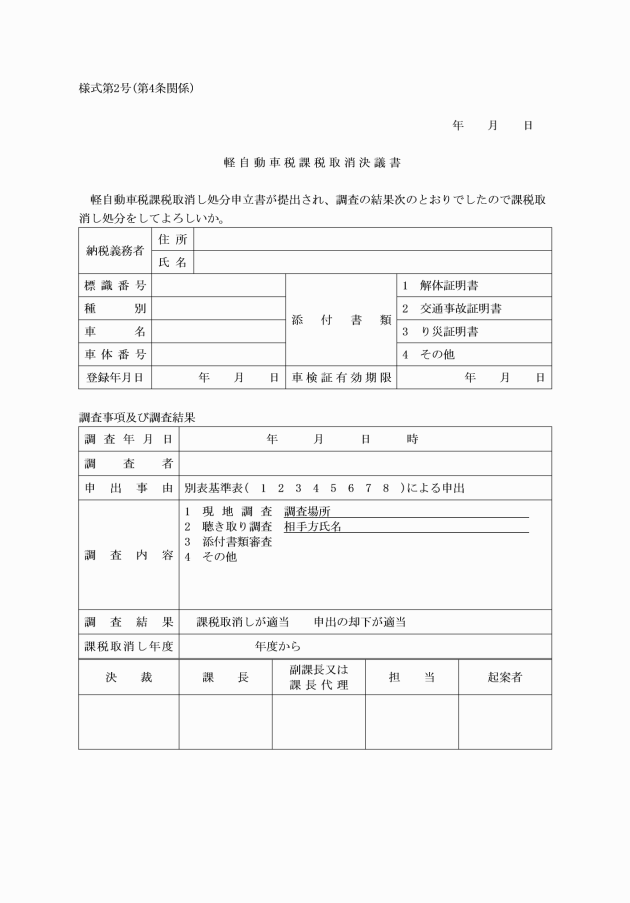

第4条 納税義務者からの申立てその他により、軽自動車税課税取消し処分の規定に該当すると認められる軽自動車等については、軽自動車税課税取消決議書(様式第2号)により、納税義務者及び軽自動車等の実態について調査を行うものとする。

(課税の取消し)

第5条 調査の結果、課税取消しを行うことが適当と認められる場合は、軽自動車税課税取消決議書により課税の取消しを行うものとする。

(課税復活)

第6条 課税取消し又は登録抹消した軽自動車について課税すべき事由が発生したときは、直ちに課税するものとする。ただし、盗難等による課税復活の始期は納税義務者が当該軽自動車等の占有を回復した日の属する年度の翌年度とする。

(抹消登録及び廃車申告の指導)

第7条 適正な賦課徴収事務を行う上で、抹消登録及び廃車申告が適切であり、可能と判断した場合はその指導を行う。

附則

この告示は、平成18年10月25日から施行する。

附則(平成23年10月21日告示第62号)

この告示は、公布の日から施行し、平成23年4月1日から適用する。

附則(令和4年3月30日告示第32号)

この告示は、令和4年4月1日から施行する。

附則(令和5年3月31日告示第27号)

この告示は、令和5年4月1日から施行する。

別表(第2条関係)

軽自動車税課税取消し処分基準表

事由 | 課税取消し年度 | 添付書類 | |

1 | 盗難等により所在が不明なもの | 盗難等のあった日の翌年度から | 盗難届けの写し等で確認できるもの |

2 | 譲渡はしているが、無申告により当該自動車及び所有者等の所在が不明なもの | 車検証の有効期限の満了日の翌年度から |

|

3 | 所有者又は使用者の住所が不明な者(納税通知書等の返戻者) | 公示送達後1年を経過した年度から | 職権による処分 |

4 | 火災及び天災等により、本来の機能を失った状態にあるもの | 滅失した日の翌年度から | り災届け等で確認できるもの |

5 | 交通事故等で修理しても再び使用することができないもの | 破損した日の翌年度から | 交通事故証明書等で確認できるもの |

6 | 全く使用不能の状態にあり、軽自動車等としての価値がないと認められるもの | 申請書が提出された翌年度から |

|

7 | 解体業者又はその他の者によって解体されたもの | 解体した翌年度から | 解体証明書 |

8 | 自動車検査制度のある軽自動車等で、自動車検査証の有効期限満了日後相当期間を経過したもの | 職権による処分 | |

※ 事由において、当該事実の発生した日が確認できない場合は、徴税吏員の認定する日とする。